2022年中国互联网财产险行业竞争格局及市场份额分析 专业中介成为主流销售渠道

近年来,随着数字经济的快速发展,中国互联网财产险行业持续壮大,竞争格局与市场份额在2022年呈现出显著变化。本文基于行业数据,对2022年中国互联网财产险行业的竞争格局、市场份额及销售渠道演变进行分析,重点探讨专业中介如何成为主流销售渠道,并展望互联网销售的未来趋势。

一、行业竞争格局:头部企业主导,中小公司差异化竞争

2022年,中国互联网财产险行业竞争激烈,头部保险公司如平安产险、人保财险和太保产险凭借品牌优势、技术积累和资本实力,占据了市场的主导地位。据市场统计,前三大公司的互联网财产险保费收入合计占比超过50%,其中平安产险以约25%的市场份额领跑。这些企业通过自建平台和生态合作,实现了线上业务的快速增长。

与此同时,中小型保险公司则采取差异化竞争策略,专注于细分市场,如车险、健康险或责任险,利用互联网技术优化用户体验,降低成本。例如,一些新兴互联网保险公司通过精准营销和定制化产品,在特定领域获得了较高的市场份额。整体来看,行业竞争格局呈现寡头垄断与分散竞争并存的态势,技术创新和数字化转型成为企业获取竞争优势的关键。

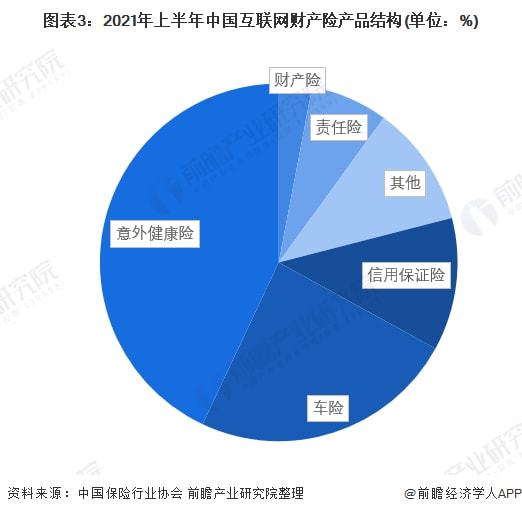

二、市场份额分析:互联网渠道占比提升,产品结构多元化

2022年,中国互联网财产险市场的整体规模持续扩大,保费收入同比增长超过15%,达到数千亿元人民币。从市场份额来看,车险仍是最主要的险种,但非车险如健康险、意外险和家财险的增长迅速,市场份额逐步提升。这一变化反映了消费者对多元化风险保障需求的增加。

在销售渠道方面,互联网销售渠道的市场份额显著上升,传统直销和代理渠道的占比相对下降。数据显示,2022年互联网渠道的财产险保费收入占比已超过40%,成为行业增长的主要驱动力。其中,专业中介机构的贡献尤为突出,它们通过线上平台和技术赋能,帮助保险公司扩大覆盖范围,提高销售效率。

三、专业中介成为主流销售渠道:驱动因素与表现

专业中介在2022年互联网财产险销售中崛起为关键渠道,主要原因包括:

- 技术驱动:专业中介机构利用大数据、人工智能和区块链等技术,优化风险评估和销售流程,提供个性化推荐,提升了客户体验和转化率。

- 成本效率:相比传统渠道,互联网中介能够降低运营成本,允许保险公司以更低的费用触达用户,从而增加市场份额。

- 监管支持:近年来,中国监管机构鼓励互联网保险创新,明确专业中介的合规要求,推动了行业的规范发展。

具体表现上,专业中介平台如蚂蚁保险、水滴保等,通过与保险公司深度合作,实现了保险产品的快速上线和广泛分发。2022年,这些平台的财产险保费收入同比增长超过30%,市场份额显著提升。例如,蚂蚁保险在健康险和车险领域占据了重要地位,其用户基础和数据分析能力成为竞争优势。

四、互联网销售的未来趋势与挑战

中国互联网财产险行业将继续受益于数字化浪潮,专业中介渠道有望进一步巩固其主流地位。预计行业将朝着智能化、个性化和生态化方向发展,例如,通过物联网设备实现实时风险监控,或与电商、出行平台合作嵌入保险服务。

行业也面临挑战,如数据安全与隐私保护、产品同质化竞争加剧,以及监管政策的动态调整。保险公司和中介机构需加强风险管理,提升创新能力,以适应市场变化。

2022年中国互联网财产险行业在竞争格局和市场份额上表现出头部主导、专业中介崛起的特点。随着互联网销售的普及,行业有望实现更高效、更普惠的保险服务,推动整体市场的可持续发展。

如若转载,请注明出处:http://www.6677599.com/product/20.html

更新时间:2025-11-29 00:01:43